Meer informatie over onze dekkingsgraad

Winstdeling en dekkingsgraad

We nemen zelf een deel van de premiestijging voor onze rekening met onze winstdelingsregeling. Hoe groot dit deel is, hangt af van de dekkingsgraad. De dekkingsgraad geeft aan of we onze verplichtingen in de toekomst kunnen betalen.

Chat met onze medewerkers

Invloed dekkingsgraad op winstdeling

Is de dekkingsgraad hoger dan 210%? Dan is er volledige winstdeling. Ligt de dekkingsgraad tussen 120% en 210%? Dan is er een gedeeltelijke winstdeling. Winstdeling is dan naar evenredigheid. Is de dekkingsgraad lager dan 120%? Dan is er geen winstdeling.

Premiemaatregel

Ieder jaar verhogen we de premie, zodat de waarde van de uitvaartverzekering blijft passen bij de stijgende uitvaartkosten. Dat noemen we indexering. Naast de indexering kunnen we de premie extra verhogen met de premiemaatregel. Dat doen we pas als:

- onze dekkingsgraad lager is dan 120%;

- én als de 20 jaar vaste rente in Nederland onder de norm van 1% komt.

We verhogen de premie dan met 125% van het verschil tussen de 20 jaar vaste rente en de norm van 1%. De maximale premieverhoging is 2,5%. Bij rentes lager dan -1% verhogen we de premie niet verder. Zie de voorbeelden hieronder voor meer uitleg.

Natuurlijk zetten we de premiemaatregel liever niet in. Dat doen we alleen als het nodig is om financieel gezond te blijven met genoeg reserves voor de lange termijn. Op deze manier kunnen we uitvaarten blijven verzorgen en betalen, ook in de toekomst.

Voorbeelden berekening premiemaatregel

- Stel dat de dekkingsgraad lager is dan 120% en de 20 jaar vaste rente is 0,6%. De extra premieverhoging is dan 125% van het verschil tussen 1% en 0,6%. Dat is 125% van 0,4% = 0,5%.

- Stel dat de dekkingsgraad lager is dan 120% en de 20 jaar vaste rente is -1,1%. Bij rentes lager dan -1% verhogen we de premie niet verder, daarom gaan we uit van -1% in plaats van -1,1%. De extra premieverhoging is dan 125% van het verschil tussen 1% en -1%. Dat is 125% van 2% = 2,5%.

- Is de dekkingsgraad onder de 110%? Dan is de extra premie die we vragen nog wat hoger.

Berekening van de dekkingsgraad

De dekkingsgraad geeft aan hoeveel geld we hebben om toekomstige verplichtingen te kunnen betalen. De dekkingsgraad wordt berekend door de waarde van onze beleggingen te delen door de waarde van onze verplichtingen. Met onze verplichtingen bedoelen we de verzekerde bedragen die we in de toekomst verwachten te moeten uitkeren.

Alle financiële ontwikkelingen hebben gevolgen voor onze dekkingsgraad, maar het allerbelangrijkste is de rente. De rente heeft namelijk invloed op de waarde van de verzekerde bedragen die we in de toekomst moeten uitkeren. Maar ook op de waarde van onze beleggingen in bijvoorbeeld obligaties, waarbij we geld uitlenen en in ruil daarvoor een vast bedrag aan rente ontvangen (vastrentende waarden). Andere ontwikkelingen die een rol spelen zijn:

- de hoogte van de aandelenkoersen;

- de waarde van ons vastgoed;

- het aantal verzekerden bij ons dat overlijdt;

- de ontwikkeling van onze kosten;

- het aantal en het soort verzekeringen die we hebben.

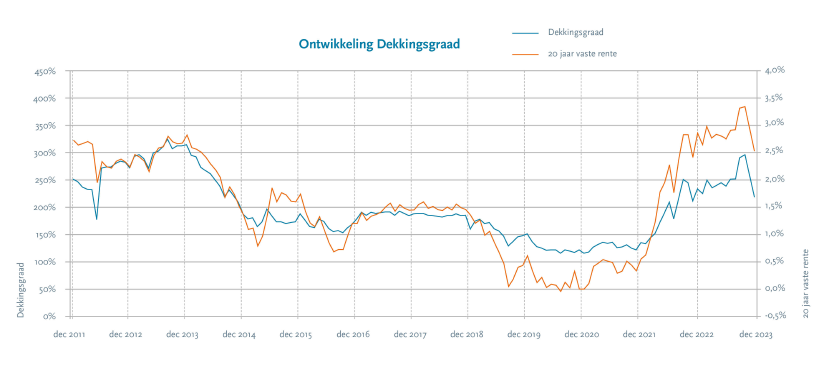

Ontwikkeling van de dekkingsgraad

De grafiek hieronder laat de ontwikkeling zien van onze dekkingsgraad en de twintig jaar vaste rente. Hierin is te zien hoe de rentestand en de dekkingsgraad met elkaar te maken hebben. Voor de winstdeling kijken we ieder jaar naar onze gemiddelde dekkingsgraad in het kalenderjaar ervoor.